昨日、還付申告についてブログを書きましたが、今日は2020年中に住宅(マイホーム)を新築したり、新築一戸建て、新築分譲マンションを購入した方の住宅ローン控除について書いていきます。

住宅(マイホーム)を購入した方は既に住宅ローン控除の概要についてはご存知だと思いますが、住宅ローン控除を受けられる要件や概要も少しお伝えし、最後に実際に申告で必要な書類や申告方法をお伝えしていきます。

2020年中に新築・購入とは?

冒頭にも書きましたが、今年確定申告ができるのは2020年中にマイホームを新築したり、新築住宅(マンションを含む)を購入した方です。

2020年中に新築・購入した方とは、2020年1月1日から2020年12月31日までに新築・購入をしたマイホームに住み始めた方のことを言います。

住宅ローン控除を受けられる期間

2019年10月から消費税率が10%に引き上げられたことを受けて、消費税率10%で住宅(マイホーム)を購入した方は控除期間が13年となります。

控除率は、1年目~10年目までは従来どおり住宅ローンの年末残高の1%ですが、11年目~13年目の控除率は住宅ローン残高の1%と建物の取得価格(4,000万円を上限)の2%÷3のいずれか少ない方の金額となります。

また、2019年3月31日までに建築請負契約をして消費税率8%で新築された方も今年が初めて住宅ローン控除を受けられる方もいらっしゃると思いますが、消費税率8%で新築された方が控除を受けられる期間は従来どおり10年間となります。

住宅ローン控除を受けられる要件

住宅ローン控除を受けられるためには次の要件があります。

・住宅ローン控除が受けられる住宅要件

①自己の居住の用に供する住宅であること

『自己の居住の用に供する』とは、自分が住むために、自分で住宅ローンを組んで、自分で新築・購入した住宅(マイホーム)でなければならないということです。

住宅ローンを利用した場合、銀行などの金融機関を債権者とする抵当権の設定を行いますので、通常は建物の所有権者と債務者(住宅ローンを借りた人)が異なるということは普通はあり得ないと思いますが、フラット35ではご両親やご子息が住むための住宅(マイホーム)も住宅ローンを組むことができるのですが、この場合は自己の居住の用に供していませんので住宅ローン控除を受けられません。

まぁ、親族居住用住宅のために住宅ローンを組まれる方は少ないと思いますが念のため・・・

②床面積が50㎡以上であること

新築・購入した住宅(マイホーム)の床面積が50㎡でなければ住宅ローン控除を受けられません。

戸建住宅であれば50㎡以下という物件はあまりないかと思いますが、単身世帯用のマンションなどは注意が必要です。

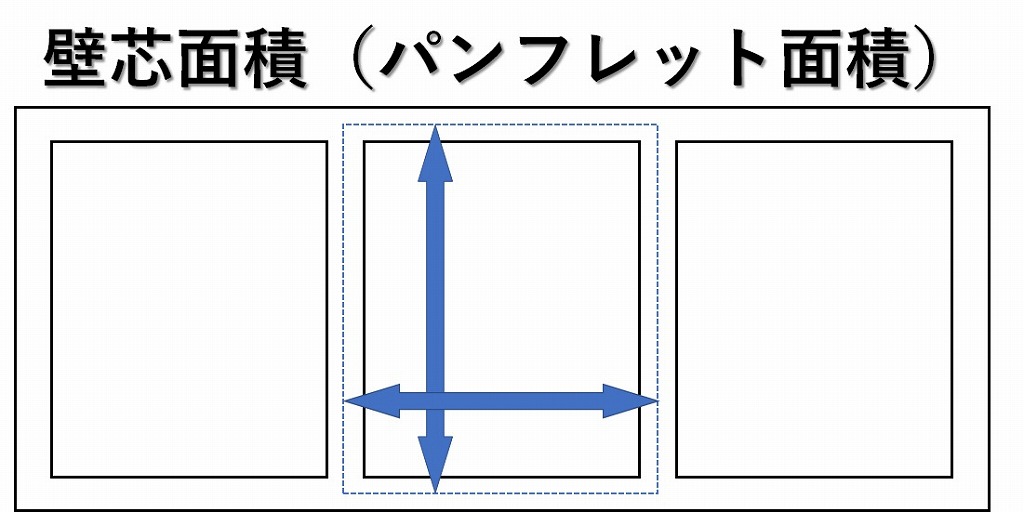

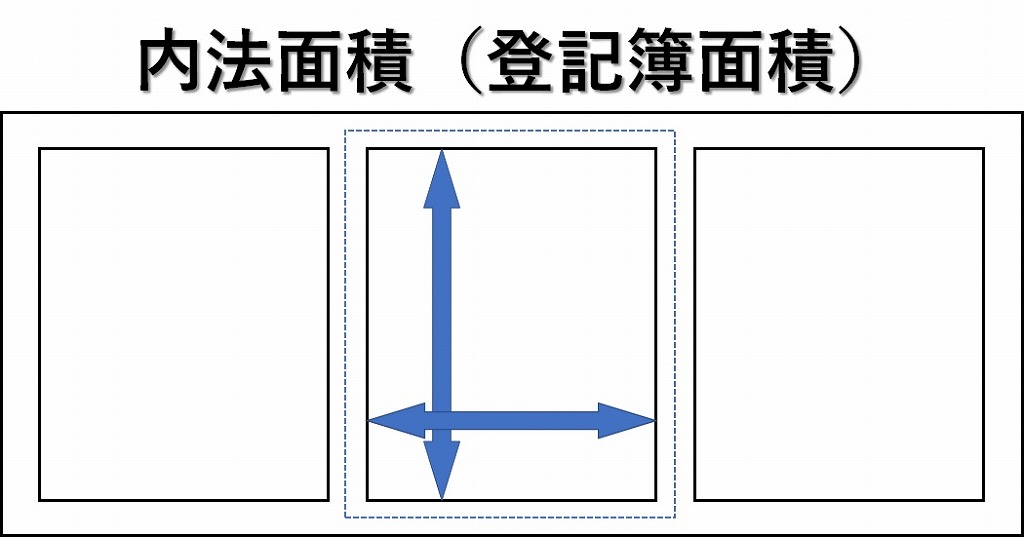

分譲マンションのパンフレットに記載されている専有面積は『壁芯面積』といって隣の部屋との間にある分厚い壁の中心で囲まれた面積で表示されており、不動産登記簿に登記をされる専有面積は『内法面積』といって壁の内側で囲まれた面積で登記されます。

|

|

住宅ローン控除は『内法面積』である、登記簿に記載された面積が基準となります。

したがって、パンフレットでは50㎡以上あっても登記面積が50㎡以下の場合は住宅ローン控除を受けられなくなってしまいます。

※2021年度の住宅ローン控除につきましては面積要件につきましては緩和されます。

詳しくは、後日のブログでお伝えします。

③併用住宅の場合、居住の用に供する面積が2分の1以上あること

店舗併用住宅や事務所併用住宅など、居住用以外の部分が併用した建物の場合、建物の延べ床面積に対して居住用部分の床面積が50%なければ住宅ローン控除の対象となりません。

またこの場合、住宅ローン控除が受けられるのは居住用部分のみが対象となります。

・住宅ローンの借入債務に関する要件

①住宅ローン償還期間10年以上

『住宅ローン控除を受けるためには10年以上のローンを組む必要がある』と説明されることが多いと思いますが、正確には『住宅ローンの償還期間が10年以上あること』です。

通常『借入期間』と『償還期間』は同じだと思いますが、『借入期間』を10年で住宅ローンを組んで住宅ローン控除を受けられなかったということが実際にありました。

その方は現金一括で購入できた方なのですが、変動金利を利用して住宅ローンを組むと支払う利息よりも住宅ローン控除で還付される額の方が多いということで、借入期間10年、変動金利で住宅ローンを組みました。

通常であれば融資実行の翌月から返済が開始されるのですが、この方は支払家賃との兼ね合いで1ヶ月の返済猶予期間を設けて融資実行の翌々月からの返済開始としました。

この場合、借入期間10年ですから融資実行から120ヶ月後が完済月となります。つまり、返済開始が1ヶ月遅れていますので返済回数は119回となり『償還期間』が10年間に満たないということで住宅ローン控除を否認されてしまいました。

ちなみに、この方は私のクライアントではありませんからね(^_-)-☆ 私はこんなヘマはしません!!

この話しは取引をさせていただいている銀行のローンセンターの担当者から実際にあったケースとしてお聞きしました。

②金融機関等からの借入であること

・住宅ローン控除を受けるための借入は、銀行などの民間の金融機関や住宅金融支援機構(フラット35)、地方公共団体等からの借入。

・上場企業など大企業などに勤める給与所得者の場合、勤め先の会社からの借入。

この場合、借入利率が年利0.2%以上で償還期間10年以上であることが条件となります。

また、会社役員が会社から借り入れる場合は住宅ローン控除の対象とはなりません。

・所得の要件

その年分の合計所得金額が3,000万円いかであること。

この所得要件は、『その年の』となっていますので各年ごとに判定されます。

つまり、今年は総所得が3,000万円以上あったので住宅ローン控除が受けられなかったが、来年の総所得が3,000万円以下であれば来年は住宅ローン控除が受けられるといった形です。

住宅ローン控除の還付申告で準備するもの

住宅ローン控除の還付申告をする際、確定申告書に下記のものを添付する必要がありますので事前に準備をしてください。

・源泉徴収票

お勤め先の会社から年末もしくは、年明けに源泉徴収票を受け取られたと思います。

・住宅取得資金に係る借入金の年末残高等証明書

『住宅取得資金に係る借入金の年末残高等証明書』とは、住宅ローンを組んだ金融機関から12月31日現在のローン残高の証明書が郵送されてきていると思いますが、その借入残高証明書のことを言います。

・建物および、その敷地の登記事項証明書

住宅ローン控除は、土地を取得して2年以内に住宅(マイホーム)を新築した場合、その土地分のローンにも住宅ローン控除の適用を受けることができます。

ですから、ローンを利用して土地を購入して新築された方、建売住宅等分譲住宅を購入された方は建物と土地の登記事項証明書が必要となります。

また、分譲マンションの場合は建物の登記事項証明書に敷地権の登記も記載されていますので、分譲マンションを購入された方は建物の登記事項証明書だけで大丈夫です。

・建築請負契約書または、売買契約書の写し

①住宅(マイホーム)の建替えや、もともと所有していた土地に新築した場合

建築請負契約書のコピー

②土地を購入して注文住宅などで新築した場合

土地の売買契約書のコピーと建築請負契約書のコピー

③建売住宅や分譲マンションを購入した場合

売買契約書のコピー

住宅ローン控除 還付申告の方法

住宅ローン控除の還付申告(確定申告)は国税庁のホームページから申告書をダウンロードして手書きをしてもいいですが、上記で準備していただいた書類を見ながら国税庁のホームページで必要項目を入力することで確定申告書を作成することができます。

国税庁のホームページから確定申告書の作成は説明もわかりやすく、手順に沿って必要項目を入力するだけなので簡単にできると思います。

国税庁 住宅ローン控除の確定申告書作成サイトはこちら

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/info-jyutakukoujo.htm

必要項目の入力が終わったら、作成した確定申告書をプリントアウトをして、上記で準備した書類を添付してお住まいの管轄税務署に提出することで確定申告は完結します。

頑張ってやってみて下さい。

参考になりましたでしょうか?

次回は、中古住宅・中古マンションを購入された方の住宅ローン控除についてお伝えいたします。