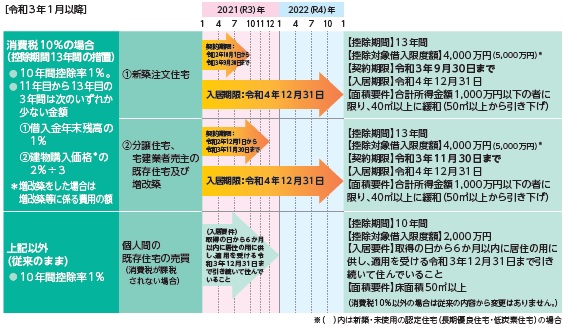

2021年度(令和3年度)税制大綱で、『住宅ローン控除の特例』の延長と、建物の面積に対する要件の緩和が具体的になってきました。

『住宅ローン控除の特例』とは?

ところで、そもそも『住宅ローン控除の特例』とは何なのでしょう?

『住宅ローン控除の特例』とは、2019年10月に消費税率が8%から10%に増税されてことに伴い、住宅ローン控除の期間が10年間から13年間に延長された特例のことをいいます。

この、『住宅ローン控除の特例』は2020年12月31日までの入居が期限だったものが2022年(令和4年)12月31日の入居まで延長されました。

2年間延長されたのは入居要件の期日だけ!!

2年間延長で注意が必要なのは、『住宅ローン控除の特例』の2年間延長されたのは入居要件の期日で、注文住宅など新築の請負契約や売買契約についてはそれぞれ延長された期間が異なります。

・注文住宅などの建築請負契約

→2020年(令和2年)10月1日から2021年(令和3年)9月30日までの契約

・建売分譲住宅やマンション、宅建業者売主の既存住宅などの売買契約

→2020年(令和2年)12月1日から2021年(令和3年)11月30日までの契約

上記期間中に契約を締結をし、かつ、2022年12月31日までに入居することで『住宅ローン控除の特例』を受けられますので、住宅ローン控除の期間が13年間となります。

建物の面積要件の緩和

上記の期間延長が適用される場合、住宅ローン控除を受けられる建物の床面積は50㎡以上であることとなっていますが、合計所得金額が1,000万円以下のかたについては床面積が40㎡以上50㎡未満の住宅であっても住宅ローン控除の適用の対象となりました。

消費税が課税対象外の既存住宅(中古住宅)や中古マンション

一般的に流通している既存住宅(中古住宅)や中古マンションは、不動産会社(仲介業者)を通じて購入したとしても、多くの場合、売主は個人であるため消費税は課税対象外であるため売買価格に消費税は含まれておりません。

こうした、いわゆる仲介物件を購入した場合の住宅ローン控除については従来どおり、控除期間は10年間、控除対象借入限度額2,000万円、床面積要件50㎡となります。

以上が、2021年度の住宅ローン控除の概要です。

2022年度(令和4年度)税制改正で住宅ローン控除額や控除率の見直しを検討?

2021年度(令和3年度)税制改正大綱が決定されるまでの議論の中で、平成30年度決算検査報告において、住宅ローン控除の控除率1%を下回る借入金利で住宅ローンを借り入れるケースが多く、その場合、住宅ローン控除額が住宅ローン支払利息を上回っていることなどから、2022年度(令和4年度)の税制改正においては控除率や控除額について検討が必要だと指摘がありました。

『令和3年度税制改正の基本的考え方』より抜粋