2月13日(土)のブログで2021年度の住宅ローン控除(住宅ローン減税)についてお伝えしましたが、住宅取得資金贈与(マイホーム購入資金に対する贈与)についても2021年度税制大綱で拡充と緩和がされておりますのでお伝えします。

2月13日のブログはこちら・・・

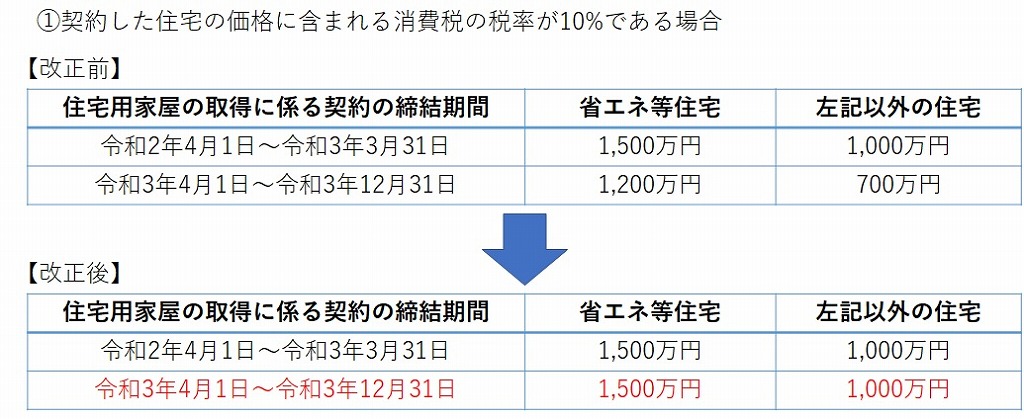

非課税限度額の拡充

令和3年4月1日から令和3年12月31日までの間に契約が締結された住宅用家屋に対する資金贈与の非課税限度額を、令和3年3月31日までの非課税限度額と同額まで引き上げられます。

言い換えると、令和3年4月1日以降に契約する場合、住宅購入資金贈与の非課税限度額が削減される予定だったものが削減されず、期限が12月31日まで延長されたということです。

ただし、令和4年1月1日以降の契約に対する住宅取得資金贈与の特例については、何も決まっておりません。

面積要件の緩和

住宅取得資金贈与の特例における住宅用家屋の床面積の要件は50㎡以上240㎡以下となっておりますが、受贈者(贈与を受ける方)の合計所得金額が1,000万円以下の方の場合、床面積に対する要件の最低限度を40㎡以上に引き下げられました。

注)相続時精算課税制度の特例について

住宅取得資金の贈与を受けて相続時精算課税制度の特例を利用する場合についても、床面積要件の下限50㎡以上から40㎡以上に緩和されました。

また、相続時精算課税制度の特例を利用する場合、受贈者(贈与を受ける方)の所得要件は課されず、床面積要件の上限240㎡以上という制限もありませんのでご注意ください。